- 비만·MASH·정신질환서 드러난 차세대 성장 축 재설정

- 세포치료·CNS는 후퇴 아닌 재편…선별적 투자 전략 부각

- 유전자 치료와 mRNA, 기술은 유지되되 사업 모델은 변화

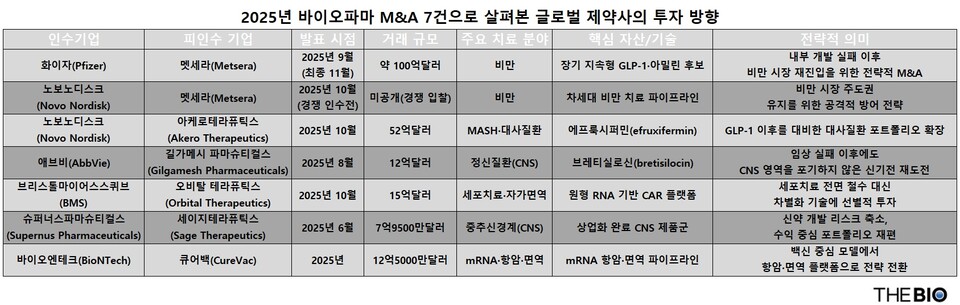

[더바이오 성재준 기자] 올해 글로벌 바이오파마 인수합병(M&A) 시장은 거래 규모 기준으로는 눈에 띄는 기록을 남기지 않았지만, 비만·세포치료·정신질환·유전자치료 등 주요 치료 분야에서 산업 흐름을 바꿀 수 있는 거래들이 이어졌다. 특히 올해 M&A에서는 인수 금액보다 기업들의 투자 방향과 자산 재편 전략이 상대적으로 더 중요해진 흐름이 나타났다.

24일 <더스피드 바카라사이트>가 조사한 결과, 올해 스피드 바카라사이트파마 M&A 가운데서는 거래 규모와 무관하게 산업 흐름에 의미 있는 변화를 남긴 7건의 거래가 관심을 모았다. 비만 치료제 인수부터 유전자치료 기업의 사모펀드 매각까지, 업계의 방향을 보여주는 사례들이 포함됐다.

◇차세대 성장동력 둘러싼 전략적 선택

주요 블록버스터의 성장 둔화와 경쟁 심화 속에서 글로벌 제약사들은 중장기 성장동력을 다시 설정해야 하는 상황에 놓였다. 올해 진행된 주요 M&A 거래들은 단기 성과보다는 향후 성장을 어디에 걸 것인지를 보여주는 전략적 판단이라는 점에서 공통점을 가진다.

최근 업계에서 큰 화제가 됐던 다국적 제약사 화이자(Pfizer)와 노보노디스크(Novo Nordisk, 이하 노보)가 비만 치료제 개발사인 ‘멧세라(Metsera)’를 두고 벌인 인수전은 ‘비만 치료제’가 여전히 글로벌 제약사들이 포기할 수 없는 핵심 성장 축임을 보여준다. 자체 파이프라인 개발에 연이어 실패한 화이자가 외부 M&A로 방향을 전환한 것은 ‘비만 시장 재진입’을 위한 불가피한 선택으로 풀이된다. 이미 시장을 선도하고 있던 노보 역시 경쟁 심화에 대비해 맞대응에 나서며 파이프라인 보강을 추진했다. 이는 ‘비만 이후’를 준비하면서도 동시에 비만 시장의 주도권을 놓치지 않겠다는 노보의 전략이 맞물린 결과로 볼 수 있다.

비만을 중심으로 한 성장 전략이 이어지는 상황에서도 노보의 아케로테라퓨틱스(Akero Therapeutics, 이하 아케로) 인수는 ‘대사질환 전반’으로 포트폴리오를 확장하려는 움직임으로 해석된다. 지난 10월 노보는 52억달러(약 7조7100억원)를 투자해 아케로를 인수했는데, 이는 글루카곤 유사 펩타이드1(GLP-1) 계열 이후를 대비한 차세대 대사질환 전략의 일환으로 평가된다. 반복된 임상 실패로 한동안 주목받지 못했던 대사이상 관련 지방간염(MASH) 분야에서 아케로의 핵심 후보물질인 ‘에프룩시퍼민(efruxifermin)’이 임상2b상에서 간 섬유화 개선 효과를 보이자, 유망 자산을 선제적으로 확보해 중장기 성장동력을 이어가겠다는 판단을 내린 것이다. 이는 노보가 비만·당뇨병 중심의 단일 블록버스터 의존에서 벗어나, 대사질환 전반으로 적응증을 넓히고 병용 가능성까지 염두에 둔 전략적 확장으로 해석된다.

노보의 아케로 인수에 이어 애브비(AbbVie)의 길가메시파마슈티컬스(Gilgamesh Pharmaceuticals, 이하 길가메시) 인수 역시 글로벌 제약사들이 비만 이후의 성장 축으로 MASH와 정신질환 분야를 다시 들여다보고 있음을 보여주는 사례로 평가된다. 정신질환 분야에서 애브비의 길가메시 인수는 전통적인 중추신경계(CNS) 치료 접근의 한계를 인식한 이후, 새로운 작용 기전에 다시 도전한 사례다. 애브비는 지난 8월 길가메시의 주요 자산을 약 12억달러(약 1조7800억원)에 확보하며, 주요우울장애(MDD)를 겨냥한 환각제 기반의 후보물질인 ‘브레티실로신(bretisilocin)’을 파이프라인에 편입했다. 이는 애브비가 2023년 세레벨테라퓨틱스(Cerevel Therapeutics) 인수 이후 CNS 분야에서 임상 실패를 겪고도, 정신질환 치료 영역을 포기하지 않겠다는 선택으로 해석된다. 기존 항우울제 대비 빠른 작용과 차별화 가능성을 지닌 새로운 기전을 선점해, 장기적으로는 치료 패러다임 변화 가능성까지 염두에 둔 전략이라는 점에서 의미가 있다.

◇실패 이후에도 전면 철수 대신 ‘선별적 재편’ 선택

올해 제약바이오 M&A는 한때 유행처럼 확장됐던 세포치료·CNS 분야에서 무차별적인 투자를 이어가기보다는 임상 리스크와 사업 현실성을 기준으로 포트폴리오를 재편하는 흐름이 두드러졌다. 전면 철수보다는 실패 경험을 반영해 선택과 집중에 나선 것이 특징이다.

세포치료와 CNS 분야는 반복된 임상 실패와 높은 개발 리스크로 투자 부담이 커졌지만, 빅파마들은 완전한 후퇴 대신 기술 차별성과 상업화 가능성을 기준으로 전략을 조정했다. 이는 확장 중심의 투자 기조에서 벗어나, 유지할 영역과 정리할 영역을 구분하려는 움직임으로 풀이된다.

세포치료 분야에서 다수 기업이 투자를 축소하는 상황에서도 브리스톨마이어스스퀴브(BMS)는 지난 10월 15억달러(약 2조2200억원)를 투입해 오비탈테라퓨틱스(Orbital Therapeutics)를 인수했다. BMS는 전통적인 키메라 항원 수용체 T세포(CAR-T) 경쟁 구도에서 벗어나, 환자 ‘체내’에서 치료제를 생성하는 원형 리보핵산(RNA) 기반 플랫폼에 주목하며 차별화된 기술을 보유한 영역에 투자를 이어갔다. 이는 세포치료 전반을 축소하기보다는 임상 리스크 대비 잠재력이 높다고 판단한 기술에만 선택적으로 자원을 배분하겠다는 전략으로 해석된다.

CNS 분야에서도 유사한 재편 흐름이 나타났다. 지난 6월 슈퍼너스파마슈티컬스(Supernus Pharmaceuticals)는 7억9500만달러(약 1조1800억원)에 세이지테라퓨틱스(Sage Therapeutics)를 인수했다. 이 사례는 CNS 영역 자체에서 발을 빼기보다는 임상 실패로 성장성이 약화된 자산을 정리하고 상업화 가능성이 확인된 자산 중심으로 포트폴리오를 재구성하려는 선택으로 평가된다. 신약 개발 리스크를 감수하기보다는 이미 시장에 진입했거나 매출 창출이 가능한 제품군에 초점을 맞춰 사업 구조를 재편한 것이다.

◇‘기술 기대 단계’ 이후 조정 국면…자본과 플랫폼도 방향 전환

올해 바이오파마 M&A에서는 유전자치료와 메신저 리보핵산(mRNA) 등 차세대 플랫폼 기술이 사라지기보다는 기존 성장 방식의 한계를 드러내며 사업 모델과 자본 구조가 재편되는 흐름이 두드러졌다. 기술 자체의 실패라기보다 ‘어떻게 성장할 것인가’를 둘러싼 전략이 바뀌고 있다는 점이 핵심이다.

유전자치료 분야에서는 한때 ‘차세대 치료 패러다임’의 상징으로 꼽혔던 블루버드바이오(bluebird bio)가 글로벌 사모펀드인 칼라일그룹(The Carlyle Group)과 미국 사모펀드인 SK캐피탈(SK Capital)에 인수되며 상장 폐지 수순을 밟았다. 높은 기술 잠재력에도 불구하고, 제조 비용과 상업화 부담을 극복하지 못한 현실이 반영된 결과다. 이는 유전자치료 산업이 ‘기술 기대 단계’에서 ‘사업성 검증 단계’로 넘어왔음을 보여주는 동시에, 사모펀드가 바이오기업의 구조조정과 자산 재편을 주도하는 새로운 플레이어로 부상했음을 드러낸 사례로 해석된다.

mRNA 플랫폼에서는 다른 방향의 전환이 나타났다. 독일 바이오기업인 바이오엔테크(BioNTech)가 큐어백(CureVac)을 인수한 거래는 바이오엔테크가 백신 중심 모델의 한계를 인식한 이후, mRNA 기술의 활용 범위를 항암과 면역치료 영역으로 확장하려는 전략적 선택으로 평가된다. 코로나19 팬데믹 이후 백신 수요 둔화와 정책 환경 변화 속에서 mRNA를 단일 제품이 아닌 ‘범용 플랫폼’으로 재정의하려는 움직임이 본격화됐다는 점에서 의미가 크다.

이들 사례는 플랫폼 기술이 여전히 유효한 자산으로 남아 있는 반면, 자본의 성격과 사업화 전략은 변화하고 있음을 보여준다. 올해 M&A는 ‘무엇을 만들 것인가’보다 ‘어떤 방식으로 지속 가능한 성장을 설계할 것인가’가 더 중요한 기준으로 떠올랐음을 시사한다.