- ‘수액제’, 3분기 누적 매출 1000억 돌파…“영양 수액 고성장”

- ‘로바젯’·‘카발린’·‘엑스원’ 등 ETC 포트폴리오 실적 성장 주축

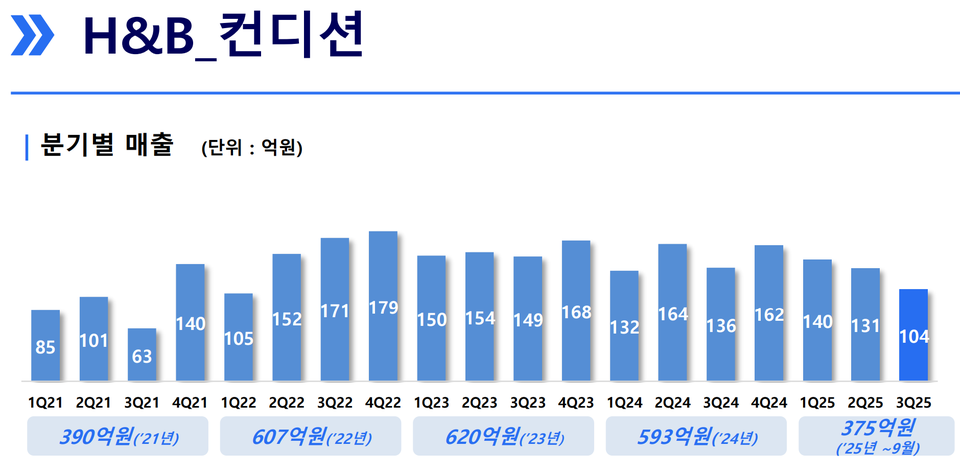

-‘H&B 사업’ 2022년부터 900억원대 유지…‘컨디션’ 중심 안정적 매출 흐름

더바이오의 새 코너 [VALUE DRIVE]는 한국 제약·바이오산업의 ‘진짜 밸류’를 재조명하고자 각 기업의 원동력(Drive) 을 탐구하기 위해 기획됐습니다. 기술력과 파이프라인의 질, 글로벌 네트워크, 자본 구조까지 기업의 가치를 움직이는 모든 요인을 다각도로 분석하며, ‘K-BIO 밸류업을 위한 좌표’를 제시합니다.

[더바이오 지용준 기자] HK이노엔은 간판 제품인 ‘케이캡’의 외형 성장에 더해 수액제·조혈촉진제·대사질환 치료제 등 전문의약품 매출이 빠르게 늘며 새로운 성장축을 구축하고 있다. 특히 과점 공급 구조를 형성한 수액제 부문이 실적 상승을 견인하고 있으며, 숙취해소제 ‘컨디션’ 등 H&B 사업부의 안정적인 매출 흐름도 전체 실적을 뒷받침하고 있다.

12일 업계에 따르면 HK이노엔의 케이캡은 국산 P-CAB(칼륨 경쟁적 위산 분비 억제제) 계열 ‘1호 신약’으로서 독보적인 입지를 구축하고 있다. 지난 2019년 출시된 이후 케이캡은 국내 위식도 역류질환 치료제 시장에서 빠르게 점유율을 넓혀왔다. 올해 원외처방 실적이 2000억원을 넘어설 것으로 전망된다. 케이캡은 올해 3분기 국내 원외처방액 561억원을 기록했다. 올 3분기까지 누적 처방실적은 1608억원을 기록하며, 2000억원 돌파가 가시권에 들어온 상황이다. 지난해 케이캡의 원외처방 실적은 1969억원이었다.

HK이노엔의 핵심 포트폴리오인 수액제의 매출 상승세도 이어지고 있다. 3분기 누적 매출은 1062억원으로 전년 동기 대비 17% 증가했다. 3분기 누적 기준 1000억원 돌파는 이번이 처음이다. HK이노엔은 수액제 시장에서 JW중외제약 및 대한약품과 과점적 공급자 지위를 유지해온 데 이어 2022년 6월 오송 신공장 가동을 통해 생산능력이 2배 이상 확대되면서 꾸준한 외형 성장이 이어지고 있다. 수액제 부문은 2023년 1145억원의 매출을 기록하며 최초로 연매출 1000억원을 돌파했으며, 지난해에는 1221억원으로 성장세를 이어가고 있다.

특히 이러한 실적 성장은 종합영양수액(TPN) 등 고부가가치 수액제 포트폴리오 확대에 집중해온 HK이노엔의 전략이 본격적인 성과로 이어진 결과로 풀이된다. 수액제는 ‘기초수액’과 ‘영양수액’으로 나뉜다. 기초수액은 전해질과 수분 및 당을 보충하는 역할을 맡으며, 영양수액은 단백질과 지방 등을 추가 보충할 수 있다. 기초수액은 ‘건강보험 퇴장방지의약품’으로 채산성이 낮은 반면, 영양수액은 단가와 마진이 높아 고부가가치 영역으로 평가된다.

HK이노엔은 지난해 TPN ‘오마프플러스원주’와 ‘오마프플러스원페리주’를 출시했다. 오마프플러스원 시리즈는 오메가3 비율을 높이고, 오메가6와 오메가3의 비율을 1대 1로 맞춰 균형 있는 지방 공급이 가능한 제품이다.

바카라사이트 벳무브이노엔은 오마프플러스원 시리즈의 조성물 특허 등재를 통해 2039년 1월까지 독점적인 권리를 확보했다. 바카라사이트 벳무브이노엔은 오마프플러스원 시리즈의 차별화된 경쟁력을 앞세워 TPN 시장 점유율을 높일 계획이다. 특히 대소공장의 TPN 설비 증설이 더해지면서 수액제 부문은 향후에도 견조한 성장세를 지속할 것으로 보인다.

전문의약품(ETC) 부문에서도 블록버스터급(연매출 100억원 이상) 제품들의 성장세가 이어지고 있다. 케이캡을 비롯한 ETC 포트폴리오의 고른 성장세가 지속되면서 바카라사이트 벳무브이노엔 실적의 주축으로 자리 잡고 있다는 평가다.

의약품 시장조사기관인 유비스트에 따르면, HK이노엔의 고지혈증 치료제인 ‘로바젯(성분 로수바스타틴·에제티미브)’은 3분기 누적 원외처방 실적이 420억원으로 지난해 같은 기간과 비교해 21.7% 증가하며 견조한 성장 흐름을 이어갔다. 또 신경병증성 통증 치료제인 ‘카발린(성분 프레가발린)’은 176억원으로 지난해 같은 기간(152억원)보다 15.8% 늘었고, 고혈압 치료제인 ‘엑스원(성분 발사르탄·암로디핀)’ 역시 146억원을 기록하며 전년 동기(142억원) 대비 소폭 증가했다.

특히 당뇨병 치료제 부문에선 ‘다파엔(성분 다파글리플로진)’의 성장세가 뚜렷하게 나타나고 있다. 다파엔은 아스트라제네카가 오리지널 제품인 ‘포시가’를 국내 시장에서 철수한 이후 그 자리를 이어받은 SGLT-2(나트륨-포도당 공동수송체 2형) 억제제다. 다파엔은 포시가가 보유한 만성 심부전 및 만성 신장병 적응증과 함께 급여기준도 동일하게 적용됐다. 3분기 누적 원외처방 실적은 76억원으로 전년 동기 대비 540% 이상 급증했다.

숙취해소제 컨디션을 필두로 한 H&B 사업은 바카라사이트 벳무브이노엔의 대표적인 캐시카우 사업이다. 컨디션은 계절성 변동이 적고 브랜드 충성도가 높아 안정적인 매출 기반을 구축하고 있으며, 전문의약품과 케이캡 중심의 실적 변동성을 완충하는 역할을 하고 있다는 분석이다. H&B 사업부는 2022년 944억원, 2023년 940억원, 2024년 924억원의 매출을 기록했으며, 올해 3분기 누적 매출은 565억원으로 집계됐다.

3분기 컨디션(음료·환·스틱)은 104억원의 매출을 기록하며 전년 동기 대비 23.1% 감소했다. 누적 기준으로는 375억원을 기록했다. 주류 소비 위축과 숙취해소제 수요 감소가 이어지면서 매출 회복세가 다소 지연된 영향이다. 다만 연말 성수기 수요 확대와 함께 신제품 ‘컨디션 제로 스파클링’의 마케팅 효과가 가세할 경우 반등 여력이 있다는 평가다. 회사는 올 3분기 H&B 사업부 매출이 일시적으로 조정됐지만, 연말 성수기 효과에 힘입어 반등세를 보일 것으로 전망하고 있다.