- 10억달러 이상 거래 51건…전체 계약 금액의 80% 차지

- 상반기 ‘플랫폼 탐색’, 하반기 ‘상업화 자산’으로 무게 이동

- ‘비만·대사’·‘항암’·‘신경계’, 라이선싱 시장 3대 축 형성

- ADC·이중항체·RNA 등 차세대 모달리티 거래 확대

- 한국 기업, 플랫폼·상업화 단계 모두 참여…존재감 확인

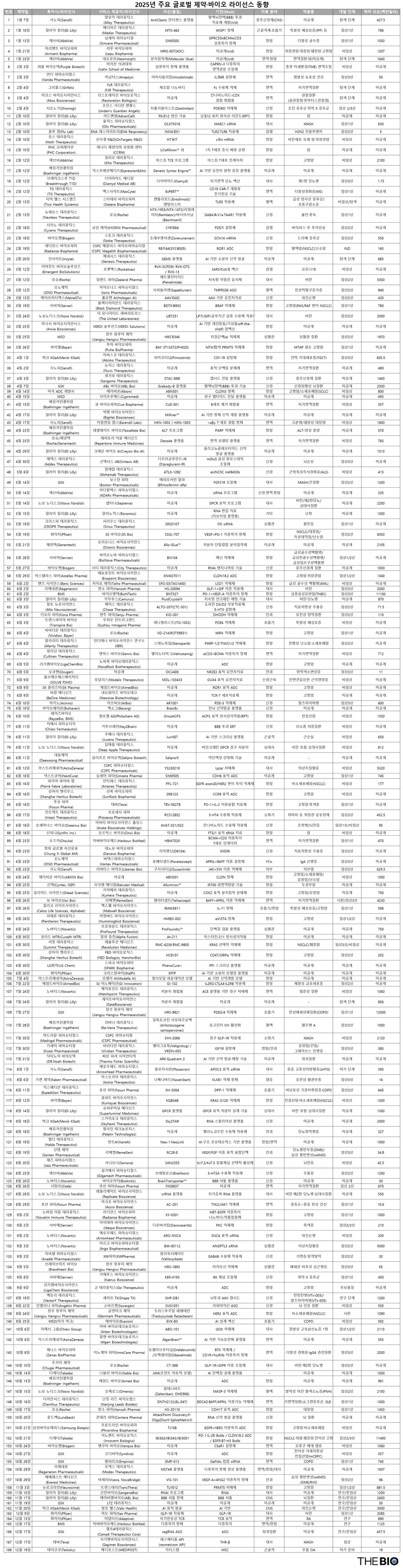

[더바이오 성재준 기자] 올해 글로벌 제약바이오 라이선스(기술이전) 시장은 거래 건수보다 ‘대형 계약의 확대’가 시장 외형을 키운 해로 요약된다. 2025년 한 해 동안 체결된 글로벌 라이선스 및 전략적 파트너십 계약은 총 168건으로 집계됐으며, 계약 규모는 마일스톤(단계별 기술료)을 포함한 잠재 가치 기준으로 200조원을 웃도는 수준으로 추산된다.

22일 <더바이오>가 국가신약개발사업단(KDDF) 자료와 글로벌 산업 데이터, 주요 제약바이오 기업의 공시·보도자료를 종합 분석한 결과, 올해 글로벌 라이선싱 시장은 거래 건수의 증가보다는 10억달러(약 1조4800억원) 이상의 대형 딜이 연이어 성사되며 전체 계약 금액을 끌어올린 구조가 두드러진 것으로 나타났다. 초기 단계 플랫폼 계약과 후기 임상·상업화 자산을 대상으로 한 대형 계약이 함께 관찰되는 양상을 보였다. 특히 비만·대사질환, 종양학, 신경계 질환을 중심으로 ‘후기 임상’ 또는 ‘상업화’ 가능성이 가시화된 자산에 글로벌 제약사의 투자가 집중됐다.

이번 집계는 올해 1월부터 12월까지 글로벌 바카라사이트 쇼미더벳 업계에서 발표된 주요 라이선스 및 전략적 파트너십 계약을 대상으로 했다. 단순 공동 연구를 제외하고 △기술 이전 △상업화 권리 이전 △플랫폼 접근 계약 등을 포함해 글로벌 라이선싱 시장의 실질적인 거래 흐름을 반영했다.

◇상반기 ‘탐색’, 하반기 ‘상업화’…금액은 하반기 집중

올해 글로벌 바카라사이트 쇼미더벳 라이선스 및 파트너십 계약은 총 168건으로 집계됐다. 금액이 공개된 계약만 합산한 결과, 올해 글로벌 바카라사이트 쇼미더벳 라이선스 및 파트너십 계약 규모는 총 1578억6095만달러(약 233조7900억원)에 달했다.

연간 계약 건수는 전년과 유사한 수준을 유지했지만, 10억달러 이상 대형 딜의 확대가 시장 규모를 좌우한 점은 올해의 가장 큰 특징으로 꼽힌다. 집계 결과 10억달러 이상 거래는 51건으로 나타났으며, 총액은 1273억8700만달러(약 188조6600억원)로 전체 계약 금액의 약 80.7%를 차지한 것으로 분석된다.

상·하반기 흐름을 보면 건수 기준으로는 상반기(1~6월) 104건, 하반기(7~12월) 64건으로 상반기 비중이 더 컸다. 특히 6월에만 46건이 집중되며 연중 최대치를 기록해, 연초부터 기술 탐색과 파이프라인 보강을 위한 거래가 활발했던 것으로 나타났다.

반면 금액 기준에서는 하반기 쏠림 현상이 뚜렷했다. 상반기에는 인공지능(AI) 기반의 신약 발굴 플랫폼과 리보핵산(RNA)·안티센스 등 초기 파이프라인 중심의 탐색형·플랫폼 접근 계약이 다수를 차지한 반면, 하반기에는 임상2·3상 또는 허가 단계 자산을 대상으로 한 대형 상업화 딜이 이어지며 건수 대비 금액 비중이 크게 확대됐다. 이는 글로벌 제약사들이 연말을 앞두고 상업화 가시성이 높은 자산을 선점하려는 전략적 투자에 나선 결과로 풀이된다.

이같은 흐름은 글로벌 제약사들이 초기 기술 검증 단계에 머물기보다, 임상 진전도가 높거나 시장 출시 가능성이 상대적으로 가시화된 자산을 중심으로 투자 전략을 조정하고 있음을 시사한다. 실제로 하반기에는 임상2·3상 단계 후보물질이나 특정 적응증에서 효능 데이터가 축적된 자산을 대상으로 한 수십억달러 규모의 라이선스 계약이 다수 포함된 것으로 나타났다.

◇비만·종양·신경계 3대 축…차세대 모달리티 경쟁 심화

질환 영역별로는 비만·대사질환, 종양학, 신경계 질환이 올해 라이선싱 시장의 3대 축을 형성했다. 비만·대사질환 관련 계약 규모는 약 259억달러, 항암 분야는 약 482억달러로 집계돼, 항암 분야가 금액 기준에서 가장 큰 비중을 차지했다.

비만·대사질환 분야에서는 글루카곤 유사 펩타이드1(GLP-1)·포도당 의존성 인슐린 분비 촉진 폴리펩타이드(GIP)·아밀린 계열 치료제를 중심으로 글로벌 빅파마 간 경쟁이 격화되며 대형 계약이 잇따랐다. 대표적인 사례로는 아스트라제네카(AZ)가 CSPC파마슈티컬스(CSPC Pharmaceuticals)로부터 대사질환 치료 후보물질인 ‘YS230218(Lp(a) 저해제)’의 권리를 도입한 거래가 있다. 총 계약 규모는 53억2000만달러(약 7조8800억원)에 달했다.

항암 분야에서는 항체약물접합체(ADC), 이중항체, 방사성의약품, 면역항암 플랫폼을 둘러싼 대형 기술이전이 이어졌고, 신경계 질환 영역에서도 후기 임상 자산을 중심으로 한 전략적 계약이 확대됐다. 대표적으로 브리스톨마이어스스퀴브(BMS)는 바이오엔텍(BioNTech)으로부터 PD-1×VEGF-A 이중특이항체 후보물질인 ‘BNT327(개발코드명)’을 도입하는 계약을 체결했다. 총 계약 규모는 111억달러(약 16조4400억원)에 달했다.

RNA 치료제와 유전자치료제 등 차세대 모달리티 역시 다년·다자 형태의 플랫폼 계약으로 연결되며 시장 내 비중을 키웠다. 단일 자산 이전에 국한되지 않고, 플랫폼 접근권과 장기 마일스톤을 포함한 계약 사례도 이전보다 늘어나는 경향을 보였다.

◇한국 바이오, ‘플랫폼’·‘상업화’ 단계 모두 존재감

올해 글로벌 라이선싱 시장에서 한국 바이오제약 기업이 참여한 거래도 일정 수준 확인됐다. 메디포스트는 자사의 무릎연골 재생 줄기세포치료제인 ‘카티스템(Cartistem)’의 일본 독점 상업화를 위해 일본 테이코쿠제약(Teikoku Seiyaku)과 계약을 체결하며, 국내 기업 가운데 상업 단계 자산의 해외 기술수출 사례를 만들었다. 이는 허가를 거친 제품의 상업화 권리를 이전한 거래라는 점에서 눈길을 끈다.

플랫폼 기반 기술수출도 이어졌다. 에이비엘바이오는 뇌혈관장벽(BBB) 셔틀 항체 플랫폼인 ‘그랩바디(Grabody)’를 앞세워 다국적 제약사 일라이릴리(Eli Lilly)와 라이선스 계약을 체결했으며, 해당 거래의 계약 규모는 약 26억달러(약 3조8500억원)로 집계됐다. 이는 국내 기업의 기반 기술(platform)이 글로벌 제약사의 중장기 파이프라인 전략에 포함된 사례로 해석된다.

이와 함께 에이비온은 항암 파이프라인을 중심으로 글로벌 제약사와의 라이선스 계약에 참여하며, 후기 임상 단계 자산 기반 협력을 추가했다. 대웅제약 역시 자체 개발 신약 및 플랫폼 기술을 바탕으로 해외 제약사와의 기술이전 계약을 통해 글로벌 협력 범위를 넓혔다. LG화학도 대사·면역 등 신약 파이프라인을 중심으로 글로벌 라이선싱 거래에 이름을 올렸다.

국내 기업이 참여한 글로벌 라이선스 거래가 전체 시장에서 차지하는 비중은 제한적인 수준에 머물렀다. 다만 상업화 자산과 플랫폼 기술, 후기 임상 파이프라인을 아우르는 형태로 거래 유형이 분포하면서 국내 바카라사이트 쇼미더벳 산업의 기술 경쟁력이 점차 고도화되고 있다는 평가가 나온다.

한국제약바이오협회에 따르면, 현재까지 집계된 국내 제약바이오기업의 올해 누적 기술수출 건수는 총 19건이다. 공개된 계약 규모만 합산해도 150억3362만달러(약 22조2211억원)에 달해, 이전 최고 기록이었던 2021년(약 13조원) 실적을 크게 뛰어넘었다. 작년(8조원)과 비교하면 2배가 넘는 실적이다. 암·뇌질환 치료제 개발 수요가 증가하면서 ADC·BBB 셔틀·RNA 등 차세대 기술들이 초대형 기술수출을 견인한 데 따른 결과다.