-최근 주가 급락, 무성한 '엑시트' 소문 '정면 반박'

-블록딜·유증·무증 후 이 바카라사이트 캡틴 지분 '13.31→8.34%'로 축소

-이 바카라사이트 캡틴 "유상신주 참여 통해 주주가치 제고 메시지 전달"

-내년 관리종목 가능성…자금 조달로 우선 법차손 이슈 해결

[더바이오 지용준 기자] 브릿지바이오테라퓨틱스(이하 브릿지바이오)가 최근 주가 급락으로 창업주이자 최대주주인 이정규 대표의 '엑시트' 의혹이 불거진 것과 관련해 이 대표와 브릿지바이오가 정면으로 반박했다.

소문의 핵심은 이 대표가 자신의 보유 지분을 블록딜(시간외 대량매매)로 매각하고 경영에서 손을 뗀다는 것이었다. 결국 23일 한국거래소가 현저한 시황변동에 대한 조회공시를 요구했고, 24일 뚜껑을 열어보니 브릿지바이오는 이 날 이사회를 통해 약 262억원 규모의 주주배정 유상증자를 결정했다고 밝혔다.

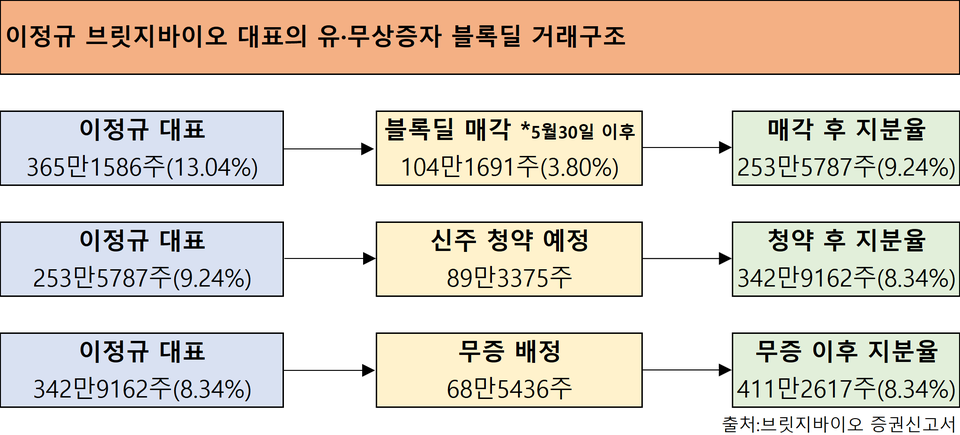

동시에 이 대표는 보유 지분 3.80%를 블록딜로 매도한 뒤 이 유증에 참여할 계획임을 밝혔다. 이 과정에서 이 대표의 지분율은 현 13.31%에서 8.34%로 감소할 전망이다. 이 대표 입장에선 이번 거래가 손해라는 전망이 나온다. 지난 26일 종가 기준으로 이 대표가 보유 지분을 매도해 얻는 이득은 통상적인 블록딜 할인율과 주식 양도소득세 등까지 반영하면 유증에 참여하는 금액보다 더 적다. 지분 매각으로 인한 최대 가용 자금을 유증 참여에 쓰는 것이다. 이 대표는 유증으로 부여되는 신주인수권의 50% 수준으로 유증에 참여할 계획이다. 최대주주가 직접 참여해 유증에 기여하겠다는 메시지를 주주들에게 피력하고, 다른 유증참여 주주들의 부담도 최소화하기 위한 조치로 해석된다.

이 대표는 <더바이오>와 전화통화에서 "경영권 매각은 없다"며 "유상신주에 참여하는 것이 회사의 미래와 주주가치 제고에 도움이 될 수 있다고 생각했다"고 밝혔다. 브릿지바이오는 유입되는 자금을 활용해 우선적으로 법인세차감전계속사업손실(법차손) 이슈를 해결함으로써 2025년 관리종목 지정 위기를 극복하겠다는 의지다.

◇블록딜 거쳐 신주인수 50% 인수 의지 피력

브릿지바이오는 지난 24일 공시를 통해 약 262억원 규모의 주주배정 후 실권주 일반공모 방식의 유상증자를 결정했다고 밝혔다. 자금 사용 목적은 운영자금 249억원과 타법인 증권 취득자금 13억원 조달을 위함이다.

발행 신주는 1370주이며, 신주 발행가액은 1917원이다. 오는 6월 28일 발행가액이 확정된다. 브릿지바이오는 1주당 0.2주를 배정하는 무상증자도 진행한다. 무증은 유증을 마친 뒤인 7월 16일 배정된다. 한국투자증권과 한양증권, 이베스트투자증권이 대표 주관사와 실권주 인수사로 참여했다.

이번 유증으로 이 대표에게 배정되는 신주는 178만6751주다. 이 대표는 이중 50% 수준(89만3375주)에 청약할 예정이다.

이 과정에서 이 바카라사이트 캡틴는 유증 청약자금 마련을 위해 유증 신주배정기준일인 5월 30일부터 신주인수권증서 상장거래 전 사이에 자신의 보유주식 3.80%(104만3671주)를 블록딜로 매각한다. 이 바카라사이트 캡틴는 현재 브릿지바이오 주식 357만7478주(13.04%)를 보유하고 있다.

이 대표의 블록딜 예정 규모는 지난 26일 종가 2350원 기준으로 약 24억5000만원이 된다. 매입 대상자는 아직 정해지지 않았지만 회사 측은 신주배정일 이후로 블록딜이 이뤄질 것으로 전망했다.

이 대표는 블록딜 매각과 유상신주 배정 그리고 무상증자까지 거치면 411만2617주(8.34%)를 보유하게 된다.

하지만 이 대표 입장에선 일단 이득보단 손해가 발생할 전망이다. 보통 블록딜은 현 주가 대비 할인된 가격으로 진행된다. 이를테면, 올 초 국내 바이오기업 알테오젠의 정혜신 전 최고전략책임자(CSO)가 전 거래일 종가(21만9500원) 대비 9.9% 할인된 가격인 주당 19만7770원에 알테오젠 지분 160만주를 블록딜 매각했던 게 대표적이다.

이 대표의 블록딜에도 약 10%의 할인가가 적용된다면 주당 매각가는 26일 종가 대비 약 2115원이 된다. 여기에 약 25%의 양도소득세까지 발생하면 이 대표가 블록딜로 얻는 이익은 약 16억5600만원이다. 단순 계산으로 유증 참여로 투입할 금액 17억1260만원보다 적다.

브릿지바이오 관계자는 "이번 행보는 유증에 최대주주인 대표도 기여하겠다는 의사를 주주들에게 피력한 것"이라며 "주식담보대출이 어려운 현실에서 주식 일부를 팔아서라도 가용한 최대 자금으로 청약에 참여하는 방식인 것"이라고 설명했다.

◇"법차손부터 해결…BBT-877 개발 순항"

이번 유증은 무엇보다 법차손 이슈를 해결해 재무 안전성을 끌어올리기 위한 결정이란 게 회사의 설명이다.

이 대표는 "우선 상장사로서 법차손 이슈를 신속하게 해결하고 글로벌 기업과의 사업 개발 논의에서 안정적인 기업 환경을 유지해 좋은 포지션을 확보하는 게 무엇보다 중요했다"고 말했다.

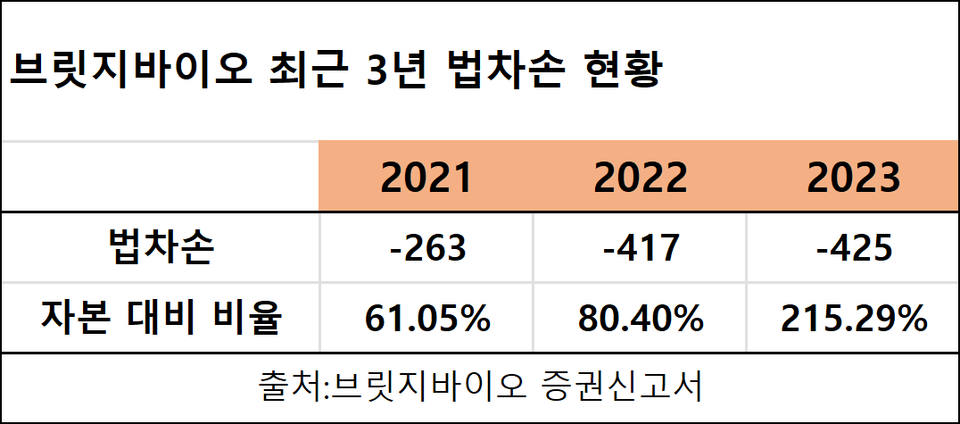

코스닥 상장 규정상 최근 3개 사업연도 중 2개 연도가 자기자본 대비 50%를 초과한 법차손이 발생하면 해당 기업은 관리종목 지정을 받는다.

브릿지바이오는 2021년부터 2023년까지 모두 법차손 비율이 자본 50%를 초과했다. 지난해엔 법차손이 무려 215.29%에 달했다. 브릿지바이오는 2019년 말 기술특례 상장 제도를 통해 코스닥에 입성했기 때문에 2022년 12월31일까지 특례가 적용됐다. 올해 증자가 이뤄지지 않으면 브릿지바이오는 관리종목 지정 위기에 처할 가능성이 크다는 평가다.

브릿지바이오는 유입 자금을 활용해 핵심 파이프라인인 특발성 폐섬유증(IPF) 치료제 후보물질 'BBT-877'의 임상2상에 집중할 계획이다. 임상2상 톱라인 결과 발표는 2025년 2분기에 이뤄질 전망이다.

이 대표는 "이중 맹검으로 진행되는 터라 정확하진 않지만 모든 환자들의 폐활량의 변화량 평균, 즉 위약 군과 약물 군 모두 합친 군에서 경쟁 과제들의 임상2상 결과보다 경쟁력을 보였다"며 "데이터 내부의 분석을 바탕으로 긍정적인 기대를 걸고 있다"고 강조했다.

이 대표는 "지난해 기준 순적자가 약 400억원 정도 발생했다"며 "이중 평가손익을 제외하면 실제 현금으로 나간 비용이 한 300억원"이라고 설명했다. 그는 "올해는 모든 상황을 고려해 BBT-877의 임상 진행에 집중을 하며 다른 요소 비용을 철저하게 콘트롤하고 있다"고 강조했다.